世上最古老石油工业国,缅甸能源发展曲折路

编辑:缅甸缅康网

文章类型:缅甸经济

发布于2018-05-30 07:03:32

共5647人阅读

文章导读

世上最古老石油工业国,缅甸能源发展曲折路

作为世界上最古老的石油和天然气工业国之一,缅甸的石油开采纪录可回溯至蒲甘王朝(公元849年-1297年)早期。在蒲甘时代首位君王阿努律陀(Anawrahta)的统治期间,有证据显示有人在佛陀的三藏(经藏、律藏、论藏)外层涂抹石油以防止损坏。

1963年石油产业国有化,新组建的国有石油公司「缅甸石油天然气公司」(MOGE, Myanmar Oil and Gas Enterprise)包揽了所有相关业务。

1988年,为复苏该国举步维艰的石油产业,缅甸开放外国企业投资开发石油。

目前缅甸已探明的天然气储量约为1.82兆立方英尺(bcf, billion cubic feet),原油储量估计约1.39亿桶。随着缅甸逐步开放国际探勘,全球石油巨头看好缅甸市场,希望引进先进技术来发现新的油田。然而,虽然石油天然气长期对于一国之发展具有重要经济战略意义,缅甸直到近年来才开始在提供可靠能源供应上着手规划改革。

特别是过去一年,由于内阁人事异动、部份油企撤资以及更具体的能源政策出台等因素,让缅甸能源产业的走向成为各界关注焦点。

电力暨能源部(MOEE, Ministry of Electricity and Energy)改组

翁山舒姬领导的全国民主联盟(NLD)在2015年上台、入主首都奈比多(Naypyidaw)后,「电力暨能源部」便由前政府能源部常务秘书Pe zin Tun掌舵。然而,由于健康问题及在解决国家能源危机方面的作为不足,他就任不到两年即内辞职。

在其任内,诸多能源议题如中资密松大坝计划(Myitsone Dam)的未来、电力补助删减等议题均未得到妥善解答。矛盾的能源政策讯息及落后的基础设施,也使投资者转向保留态度。根据世界银行(World Bank)的数据,缅甸的GDP增速从2015/16财政年度的7.3%下滑至6.5%,很大程度上得归咎于该国的电力匮乏。缅甸全国目前仅三分之一人口已实现电气化,停电情况时有所闻,从而影响了商业生产活动的运作。

2017年7月,建设部(Ministry of Construction)部长Win Khaing正式接任,这一人事改革也被视为是翁山苏姬政府企图做好电力建设的信号,为经济发展打下坚实基础。

为国内电力生产引进「液化天然气(LNG)」

在电力暨能源部改组后,该国能源计划展露曙光。缅甸政府于今年初宣布,将在新的国内天然气资源可正式生产前,使用进口液化天然气来解决能源缺口问题。

据一位电力暨能源部官员指称,缅甸国内天然气将继续用于保证外汇收入的出口项目,而进口液化天然气(LNG)将有助于满足该国不断增长的电力需求,扭转该部门早期坚持的政策,也就是当地需求必须优先于新领域的发展。

在短中期内,缅甸不得不依靠其燃气发电厂来满足日益增长的电力需求。平衡外汇出口和确保足够发电的天然气来源始终是项艰巨的挑战,而液化天然气进口计划或许是解决之道。

同时,基于对确保经济发展和全国电气化将需要多少能源的具体预测,长期能源计划应着重于通过优化使用能源组合,来实现均衡的永续能源发展。

今年3月中旬,缅甸石油天然气公司举办了一场地质论坛,侧重于行业上游领域,聚集了官员、国际能源企业、学者和专业人士,旨在鼓励分享新概念和技术,以帮助解决缅甸石油系统因复杂地质构成所带来的挑战。唯有克服此一挑战,缅甸才能开采更多的石油和天然气。

离岸供应基地(OSB, offshore supply bases)缺乏

除地质结构的先天劣势,石油天然气公司在该国经营的一大后天障碍,便来自于离岸供应基地的缺乏。 2017年的一项重要能源政策发展,即是缅甸投资委员会(MIC, Myanmar Investment Commission)批准了离岸供应基地的建设。目前缅甸只有一个位于仰光的供应基地Thaketa,而距离开发中的天然气田最近对接平台则位于新加坡和泰国。以船只航行单程需耗时4、5天,而一艘钻探船每天的费用超过35万美元,船只需要10天才能往返新加坡,如此庞大的离岸营运成本令众多企业不堪负荷。

长久以来,建造及营运「离岸供应基地」被视为有利可图的商机,且有助于缅甸的石油天然气产业提升获利能力。打造国内的离岸供应基地能降低钻探成本,减少运输及清关耗时,从而满足离岸作业的需求。数年前,外界估计缅甸将需要2-3个离岸供应基地,但去年,缅甸投资委为多达6个离岸供应基地项目提供了一系列许可,其中一些计画最早可在2020年投入营运。 Myint & Associates是第一家获批的当地企业,地点位于伊洛瓦底省(Ayeyawady Region)的Nga Yoke Kaung Bay;新加坡资的Myanmar Offshore Supply Base则是第一家获准建造的外资企业,地点位于孟邦(Mon State)。

招标条件优化、程序透明化

虽然在离岸供应基地招标的过程中,一共吸引了52家国内外企业递交意向书,但不一致的标准与不透明的程序,使得最终得标结果启人疑窦,也引发贪赃枉法的疑虑。

此外,目前缅甸有51个天然气离岸生产区块。据电力暨能源部称,前总统登盛(Thein Sein)任期内有38个已完成标案,剩下的13块仍开放投标。

今年4月初,有消息指出今年将有另一轮招标,预计将在审查当前条款并重新制定合约内容后进行。但是,由于这是在14年油价暴跌前订立的,行业专家认为需要改进的部分包括当前产量分成合约(PSC, production sharing contracts)的财政条款,以及电力暨能源部的权责交代。

根据该国PSC的标准,作为资源所有者的政府,完全免受勘探和生产活动涉及风险的影响 ,而私人投资者必须承担所有风险,以及负责探勘、开发和生产的相关投资和工作计划。与此同时,生产的石油和天然气中的大部分(至少占总产量的60%),将进入政府的口袋。

在今年再次启动招标之前,目前电力暨能源部已经着手进行条款审查工作。人们希望更多单位一同参与,并且得标的评判过程与机制皆应力求透明化,除提供一个公平竞争的机会,也可提升投资者对政府及该行业的信心。

钻探或放弃? (Drill or Drop?)

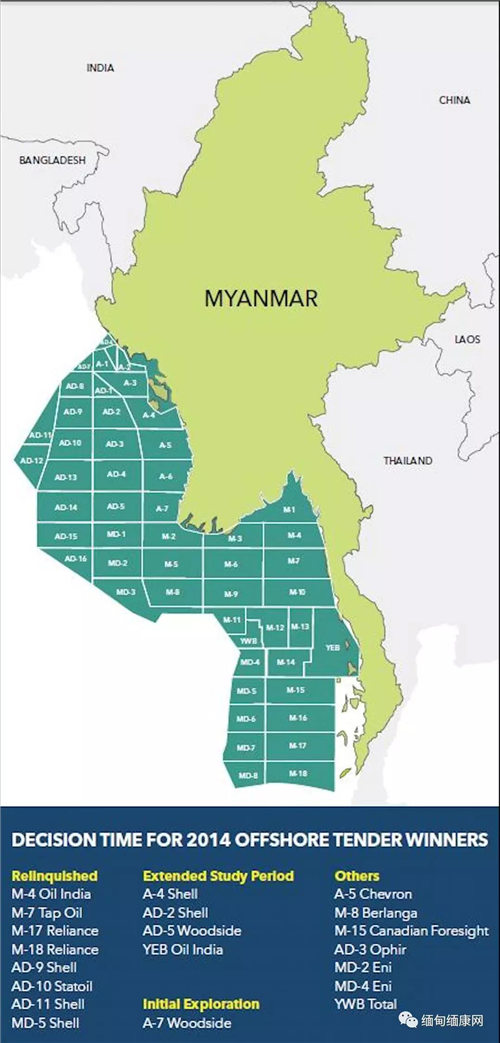

2014年美国页岩油革命使得油价在随后的几年中暴跌至每桶30美元以下,意味着缅甸海上油气田的发展恰逢油价委靡不振,加上巨大的探勘风险且成本高昂,一口深水井的成本可高达5,000万美元。这导致在缅甸石油天然气公司于2017年下半年发出「钻探或放弃」通知后,外国投资者如印度最大私营集团的Reliance Industries(M-17, M-18)以及澳大利亚的Tap Oil(M-7 ),已放弃了共计11个油气田区块,并希望转投资其他业务,此外,世界第二大石油公司、荷兰皇家壳牌(Shell)也已经宣布从部分深水区块撤出(AD-9, AD -11, MD-5),并延长了其他项目(A-4, AD-2)的研究时间。

尽管如此,为数不少的缅甸国内外能源企业仍持正向态度,并于近日陆续公布了下半年的行动计画。

例如,泰国国油旗下的PTT勘探生产股份(PTTEP)重申对缅甸石油和天然气部门的承诺,但也承认在边境探勘方面确实存在巨大挑战。 PTTEP预计今年将在M-9和M-11海上油田展开探勘工作。该公司表示,以经济高效的方式投产仍有难度,且只有通过创新技术和人员的有效结合方能实现。

马来西亚国家石油公司(Petronas)称,今年第四季度将在Tanintharyi地区的M-12、M-13和M-14动工钻井。

当地独立的石油天然气公司MPRL E&P也在其负责的A-6区块引入了三种方案,并在过去几年中取得正面的成果。该公司表示,如果该区块的所有砂质河道均含气,那么执行「液化天然气(LNG)」项目便具有经济价值及可行性,可以回接(tie-back)法国道达尔(Total)的Yadana气田或韩国浦项大宇(Posco Daewoo)的Shwe气田,进而用于本地发电或出口到泰国及中国。另外,该公司正在评估新的钻井计画,同时近一步研究如何开发该区块的天然气。

总而言之,时至今日,由于积极去库存、控制成本及日益攀升的地缘政治风险,油价已回到每桶近80美元,上游领域的许多国内外石油天然气公司,已准备好再次恢复探勘与生产活动。同时,随着逐渐明朗的政策方向与日益完善的基础设施,未来缅甸的能源产业或将有一番美好的光景。

0

0

上一篇:

韩国与缅甸将合作建设鸟纳彬工业区

下一篇:

本财年缅甸农产品出口额同比下降

评论列表 共有 0 条评论

最新导读

-

2026-06-16 19:14:02

2026-06-16 19:14:02 0

0 -

2026-06-16 19:13:220

2026-06-16 19:13:220 -

2026-06-16 19:12:342

2026-06-16 19:12:342 -

2026-06-16 19:11:364

2026-06-16 19:11:364 -

2026-06-16 19:10:505

2026-06-16 19:10:505

热门文章

-

2024-04-18 15:44:5474473

2024-04-18 15:44:5474473 -

2024-04-09 16:11:4772444

2024-04-09 16:11:4772444 -

2023-02-11 15:11:10123978

2023-02-11 15:11:10123978 -

2022-12-22 15:27:34128963

2022-12-22 15:27:34128963 -

2022-11-23 13:19:17130435

2022-11-23 13:19:17130435

发表评论 取消回复