罗思义:为什么说降息对提振中国当前经济形势至关重要

编辑:底线思维

文章类型:综合资讯

发布于2024-01-29 14:06:20

共1846人阅读

文章导读

前伦敦经济与商业政策署署长,人大重阳金融研究院高级研究员在中国经济从新冠疫情中复苏的过程中,……

来源:底线思维

罗思义

前伦敦经济与商业政策署署长,人大重阳金融研究院高级研究员

在中国经济从新冠疫情中复苏的过程中,许多讨论都集中在消费上——这对提振疫情后的短期经济形势确实是必要的。但是,中国经济现在面临的最深层、最根本的问题的根源——中国企业盈利能力被严重挤压,并没有得到同等份量或必要的讨论。

有必要客观看待中国经济形势

最近的两项数据概括了中国经济面临的现状。首先是中国央行宣布将下调存款准备金率0.5个百分点,释放流动性1万亿元——这是一项刺激经济的举措;其次,2023年中国GDP增长5.2%,美国则宣布其GDP增长了2.5%——中国经济增速是美国的2倍多。七国集团其他国家公布的第三季度数据表明,相较美国,2023年中国经济增速领先其他主要发达经济体更多。

这些数据客观贴切地概括了中国当前经济形势,因为它们同时表明,中国经济增速远超其他主要经济体,但以其自身的标准来看,其增长增速并不令人满意——这引发了众所周知的问题,如民间投资疲软、股市表现不佳和青年失业。那么问题来了,中国该如何应对?

分析表明,中国经济的这些负面趋势是受中国企业盈利能力急剧下降所致。这样的分析反过来表明,应对这一问题的短期主要措施之一是降息。中国央行已经宣布将下调支农支小再贷款、再贴现利率0.25个百分点。但正如下文所示,出于短期和更具战略性的原因,应全面降息。

许多文章在研究特定市场时都着眼于利率问题,例如寇志伟和王文合著的一篇文章就对楼市、股市、外汇市场以及银行利润进行了详细的研究。

中国企业盈利能力急剧下降

以最广泛使用的规模以上工业企业(年主营业务收入为2000万元及以上的工业法人单位)利润总额为例。最新数据显示,2023年中国工业企业利润较两年前——2021年同期水平下滑12%。更引人注目的是,按当前价格计算,中国工业企业利润仅较六年前——2017年水平增长2%。但是,从2017年底到2023年底,衡量通货膨胀的最广泛指标GDP平减指数上涨12%。也即是说,中国工业企业实际利润较六年前下滑10%。

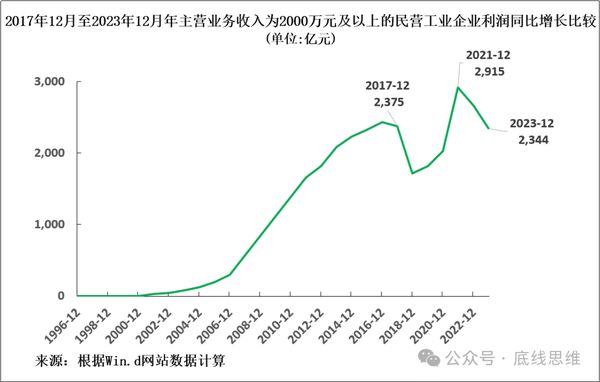

民营工业企业的盈利形势更为严峻。2023年,其利润较2021年的峰值下滑20%。同时,较7年前——2016年水平下滑4%(见图1)。从2016年底到2023年底,GDP平减指数上涨12%。也即是说,将通胀因素考虑在内,民营工业企业实际利润较六年前下滑约16%。这对民营工业企业利润产生了巨大的挤压。

图1

利润紧缩解释了负面经济趋势

盈利能力下行的压力,反过来又不可避免地解释了中国经济面临的众所周知的主要负面压力。

首先,股市持续大幅下跌的压力并不奇怪——在央行宣布降准的前一天,上证综指较2021年秋季(自最近的利润紧缩开始以来)下跌25%。企业存在的目的是为了盈利,如果他们的利润不是上升而是下滑,他们的股价应该而且将会下跌。

因此,如果不扭转利润下滑的这种趋势,就不要指望纯粹的外部市场干预能成功地实现股市的长期复苏。只有企业盈利能力提高才能实现。

盈利能力下降也不可避免地解释了民间固定投资疲软的原因——去年民间固定投资下滑0.4%,而整体固定投资增长3.0%。民营企业存在的目的是为了盈利,如果他们的利润下降,他们将不会投资。

因此,认为加强对私有财产的保障等政治措施将使民间投资复苏,是一种误判。如果利润下降,无论私有财产得到多么安全的保障,投资都会下滑。盈利能力恢复是民间投资大幅增长的唯一过程。

这种盈利状况也阐明了为什么降准虽然极有助于流动性和其他方面,但其本身并不能解决潜在的宏观经济问题。降准提高了银行的放贷能力,但不会改变企业的投资和借贷的意愿。企业是否愿意贷款进行投资,取决于预期利润是否高于贷款成本。如果盈利能力很低,那么用凯恩斯的名言来说,提高银行的放贷能力就是“推动一根绳子”。银行增加的投资贷款能力,如果不能与企业增加的投资欲望相匹配,就不会产生效果——而企业的投资欲望是由盈利能力决定的。

降息的关键作用

相比之下,降息可以提高企业的短期盈利能力,包括与投资的财务回报相比降低贷款成本。当然,降息本身不足以解决企业盈利能力长期受到挤压的问题。这取决于更基本的宏观经济问题,而这些问题受篇幅影响无法在一篇短文中展开讨论。但降息是改善短期盈利状况的关键措施,并为解决这些更根本的问题留出时间。因此,这是确保中国不仅继续跑赢其他主要经济体,而且以符合其国内潜力的速度增长的关键下一步。

0

0

上一篇:

中国空军,飞赴沙特!

下一篇:

配合美国,日本要对中俄出手?

评论列表 共有 0 条评论

最新导读

-

2026-07-07 03:38:32

2026-07-07 03:38:32 0

0 -

2026-07-07 03:37:451

2026-07-07 03:37:451 -

2026-07-06 20:26:13224

2026-07-06 20:26:13224 -

2026-07-06 20:24:47191

2026-07-06 20:24:47191 -

2026-07-06 20:21:28204

2026-07-06 20:21:28204

热门文章

-

2026-05-25 18:29:367338

-

2026-05-10 13:12:4013167

2026-05-10 13:12:4013167 -

2026-03-19 18:12:3014553

2026-03-19 18:12:3014553 -

2025-12-10 23:22:0328882

2025-12-10 23:22:0328882 -

2025-11-24 23:25:1628194

2025-11-24 23:25:1628194

发表评论 取消回复