晨枫:美国封锁,中国反封锁

编辑:底线思维

文章类型:观点时评

发布于2023-06-19 13:06:41

共4459人阅读

文章导读

6月18日起,美国国务卿布林肯访华,和中国国务委员兼外长秦刚举行会谈。中国再次严正声明了自己的立场,……

来源:底线思维

晨枫

自由撰稿人

6月18日起,美国国务卿布林肯访华,和中国国务委员兼外长秦刚举行会谈。中国再次严正声明了自己的立场,“致力于构建稳定、可预期、建设性的中美关系”。

都知道中美合则两利,但对于美国来说,想要接受一个崛起的中国,在心理上要跨过的坎儿实在是太高了。

所以我们看到的是,中国在崛起,美国在极力压制。美国极力打造封锁的铜墙铁壁,中国的反封锁也越来越有力。这是大竞争的时代。

美国的封锁以两个形式出现:科技和联盟。

从特朗普对华为实施无底线制裁开始,科技封锁成为美国与中国对抗的主要武器,但美国对抗是从贸易战开始的。

特朗普不是深谋远虑的人,他只有战术,没有战略。在他自鸣得意的《谈判的艺术》中,除了贪婪,只有诡计,没有谋略。贸易战的起始很简单:他要平衡美中贸易。目的达不到后,他只有逐步升级,希望总有一次能按住中国的痛点。制裁华为是逐步升级的一部分,关闭中国驻休斯顿总领事馆、限制中美学术交流、限制留学生、限制外交接触都是逐步升级的一部分。把科技封锁上升到国家战略行为,实际上是拜登时代的事。

这是因为美国是在对抗中才逐渐意识到中美之间的真实实力对比。所有对抗策略都是以最小代价取得最大成果为基础,但对真实力量对比有误解的话,只有逐步提高代价,细化对抗策略,并降低对成果的期望。美国就是这么一步一步走过来的。

中国也一样,曾经对自己的真实实力也是雾里看花,逐步看清真实力量对比后,对代价有了真实的估计,对策略有了可操作的构想,对终局也有了更有依据的期望。

美国的胜利是打败中国,“以短痛换长安”,腰斩中国崛起,维持Pax Americana。问题是,中国崛起扎根于中国的地气之中,是自下而上的、全方位的、可持续的。这使得美国陷入极大的纠结:要维持既有生活方式和经济政治模式,必须根本改变生活方式和经济政治模式。

特朗普的全面对抗是胡子眉毛一把抓,不管有用没用,统统下最大力气,貌似泰山压顶,实际上收效甚微。拜登的全面对抗更加协调和理性,依然是在任何可以对抗的地方都极限对抗,但重点和策略突出了:经济上脱钩做不到,就从科技上入手。

不管是重点还是策略,最终封锁还是体现在两个层面:阳谋和阴谋。

美国的阳谋

阳谋是通过竞争力和市场吸引力,把贸易、资源和财富从对手那里吸过来,“穷杀”对手。阴谋则是直接卡脖子,要么从上升通道上的关键技术入手,要么从根基上釜底抽薪。

问题是,不管什么科技,最终是需要转化为生产力和经济价值的,但只要“走量”,美国就离不开中国。特斯拉的马斯克一有机会就往中国跑,英伟达的黄仁勋也想往中国跑,波音的卡尔·霍恩要是中国给机会,肯定也忙不迭地往中国跑。

特斯拉、英伟达、波音代表了封锁和反封锁的三个方面。

汽车是每年产生3万亿美元价值的超级产业,这是发达经济体的中原,也是美国和中国的支柱产业。BBA名气大,丰田、通用盘子大,但特斯拉才代表西方汽车科技从设计到制造的前沿。

特斯拉也代表主机企业,不仅自己造车,还指挥和拉动整个供应链。历史经验一再证明:主机企业对行业的领军作用是决定性的。元器件技术有可能成为瓶颈技术,但一般还是主机企业引导行业发展,制定方向,控制进程,组织供应链。主机为皮,元器件为毛。

特斯拉进军中国市场时,成为促进中国电车发展的鲶鱼。中国电车发展起来后,激烈竞争反过来推动特斯拉的发展。现在中国是世界电车无可争议的最大市场,代表最激烈的竞争,最快的技术迭代,最给力的磨刀石。最重要的是,电车代表汽车的未来,而中国成为电车的主场。

中国效率使得马斯克成为最理解中国市场活力和效率的美国人。特斯拉上海超级工厂在2019年1月动工,同年12月就投产,3年已交付100万辆,2022年已占特斯拉全球产能的一半,中国市场是美国之外的最大市场,收入占特斯拉22%。据报道,马斯克有意把上海工厂扩产一倍。

2020年特斯拉在中国市场占据15%的份额,2022年已经滑落到10%,同期国产电车同比增长75%。特斯拉没有跑赢中国市场,但马斯克明白,只有在中国电车市场活得好,才能到世界上大杀四方。马斯克在第一季度财报会议上说,如果全自动驾驶能在中国大规模落地,特斯拉愿意以零利润销售,就是因为软件迭代速度和潜在收益可能超过市场预期。

福特也想明白了同样的问题,准备通过中国市场理顺电车技术和供应链,然后反攻美国。“福特全资、宁德技术”的模式是秘密武器。

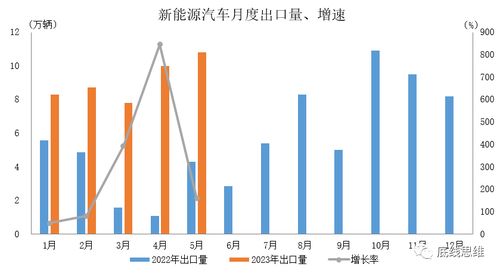

同时,中国汽车出口在爆炸性地增长,电车一马当先。中国电车综合技术水平上乘,性价比超群,在最势利的欧洲市场也过关斩将。在德国市场,上汽MG4一上市就与大众ID3、ID4销售量打平,而且标价大大高于国内,名爵-荣威在欧洲的销量曲线只有新冠爆发初期的病例曲线可比。

中国电车的出口才刚刚开始,“一带一路”沿线国家可能是中国电车更大的市场。

对于消费者来说,电车的最大优势在于运行费用低,电费比油费低得多。对于国家来说,电车降低了对石油进口的依赖,降低对油价波动的敏感,斯里兰卡吃的就是油价突涨的苦头。

电车对电网要求高,中国恰好是世界光伏、风电和电网建设的绝对领先者。中国光伏装机容量遥遥领先于世界各国,还在继续高速增长,2023年前4个月已经新增48.31吉瓦,预计全年可增加120-140吉瓦,比2022年的87.41吉瓦至少高40%。

更重要的是,预计2023年底,中国累计光伏装机容量将首次超过水电,成为最大的可再生能源来源。中国水电发电量已经超过中国之外世界前五(加拿大、巴西、美国、俄罗斯、印度)的总和。

另一个视点:2021年中国光伏新增装机占世界的40%,超过中国以外的世界前五(美国、印度、巴西、德国、日本)之和;累计光伏装机容量占世界的35.8%,再次超过中国之外的世界前五(美国、日本、德国、印度、意大利)之和。

这里还没有算入风电和其他可再生能源。2022年,中国风电装机容量超过整个欧盟加美国,还可以顺带再凑五个国家,捎上印度、英国、巴西、加拿大、土耳其。

特斯拉在4月宣布,要在上海临港建造储能模块超级工厂,生产Megapack超大型商用储能电池模块,初期规划年产1万台,储能容量40GWh。新厂预计在2023年第三季度开工,2024年第二季度投产。这是特斯拉的又一超级投资。

这有可能像特斯拉电车一样,成为中国储能市场的大鲶鱼。

解决储能问题后,与特高压一起,中国的光伏、风电和其他可再生能源的发展还要大跃进。在规模经济效益的基础上,相关技术及电网、储能桩可以打包出口,与中国电车结伴闯世界。能源和交通才是现代社会的原动力。

规模只说明问题的一半。规模带来经济效益,规模也明确技术研发方向和带来充沛资金,新技术则通过规模摊薄成本,形成良性循环。更重要的是,不仅相关产业直接收益,上下游产业也将收益。比如,电车需要大量芯片,自动驾驶需要高算力芯片。得到实力和利润比手机产业更加丰厚的电车产业的拉动,中国芯片的发展只能更加迅速。

西方的先进技术不是从天上掉下来的,也是这样通过主场优势、良性循环和打包拉动发展起来的。如果说美国技术封锁的主力是芯片,中国电车和相关产业现在就是中国芯片身后的百万支前大军。

电车及相关产业代表了中美科技封锁与反封锁中的阳谋方面:依靠竞争力和市场吸引力光明正大地比试。在这里,美国已经没有胜算了。

美国的阴谋

阳谋不行,就搞阴谋。中国ICT在很长一段时间里“把你们想得太好了”,依赖国际供应链,在获得高速发展的同时,也形成路径依赖。美国从产品端开始,首先禁运华为,然后扩大到芯片端,中芯也被禁运了。中国确实受到很大影响。但中国底气满满,调查美光并在关键设施中禁用。这是迟到的说“不”,不是拖沓,更不是冲动,而是因为中国存储芯片达到世界前列了,而且在价格上碾压进口。

美国已经不掌握芯片制造的全产业链,只能胁迫荷兰、日本一起,对中国禁运芯片制造设备,从EDA和EUV,到DUV和特殊化学品,范围越来越大,门槛越来越低。表面上铜墙铁壁,实际上黔驴技穷,因为中国芯片和制造技术已经突破马太效应的临界点,形成独立生态是时间问题,而不是可能性的问题。中国存储芯片就是前奏。

反过来,美国芯片失去了中国这个最大的市场,就好比米其林星级饭店拒客,甚至拉上友商一起。

对于这一点,黄仁勋看的很清楚。英伟达从显卡开始,技术路线意外地造福人工智能计算,市值远超英特尔、AMD,一度突破1万亿美元,成为全球市值最高的芯片公司。

英伟达没有像特斯拉一样高调投资中国,但黄仁勋对中国市场的重要性一点没有怀疑:“如果失去了中国市场,我们并没有应变计划。中国只有一个。”理论上英伟达可以在台湾以外的地方制造芯片,但大陆市场不可能被取代。他也对中国雨后春笋的GPU初创公司深感压力,警告不要低估中国在芯片领域的追赶能力。

美国政府和英伟达都不希望出现中国竞争者,但黄仁勋看得更远。中国在云计算、互联网服务、数字支付、电车、自动驾驶方面的飞速进步,最终将提供足够肥沃的土壤,美国的出口管制最终无济于事,只能迫使中国培育出独立的芯片和软件生态系统,那对包括英伟达在内的美国芯片和软件企业就真是灾难了。

英伟达不可能顶风作案,但在最先进的A100和H100卡被禁止向中国出口后,降低部份性能参数,推出恰好在禁运线之下的A800,继续向中国出口,正是为了继续抓住中国市场,也为了推迟中国独立生态的建成。这不是英伟达“亲华”,只是自保。

波音代表的是更加传统的高科技,也是更熟悉的故事。在波音737MAX空难前,中国市场占波音销售量约1/4。波音737MAX空难加贸易战使得波音对华销售基本清零,波音对急于回到中国市场毫不掩饰,并对贸易战颇有怨言。

C919投入商业航班运行后,波音发来贺电,心中的苦楚只能自己消化。在美光被制裁时,美国要求三星和海力士不要趁虚而入,填补空缺。但波音落难时,空客一面说不会落井下石,一面笑纳来自中国的大手笔订单。

一段时间以来,C919被禁运一直是挥之不去的威胁,特朗普也确实威胁过要禁运LEAP1C发动机。但民机与军工联系紧密,中国军工早就被禁运了,军机工业反而因此成长出独立生态,而且在很多方面已经进入世界第一梯队。

C919在研发之初就确定了引进和国内备胎两条线,也做好了FAA刁难的准备。如果说ICT有卡脖子的问题,C919只是借东风,没有东风照样要出航的。

芯片和民机代表了中美科技封锁和反封锁的阴谋方面:有条件就借东风,没有条件创造条件也要上。合作意味着水涨船高,挡路则最终会无路可走。

拜登一方面对中国技术禁运,另一方面力推产业政策,说到底,是对美国领先失去了自信。沙利文声称:以前的技术禁运是基于只需要比中国领先几代的考虑,现在则是尽一切可能保持足够的领先。

问题是,这在根本上改变美国经济的市场主导运作模式。美国还有活力的产业正是被迫或者有可能向中国禁运的产业,如先进芯片、航发等,中国还恰好是重要的单一市场。拜登在赌的是中国和美国究竟谁是“八百”,谁是“一千”。其实美国心里也没底,而美国企业界已经用脚投票了。

揪住盟国“牛不喝水强按头”配合美国,在根本上损害盟国利益和对美国的长期支持,日本已经没有多大的芯片工业了,日本芯片制造产业规模约每年300亿美元,其中100亿美元来自中国。阿斯麦2022年对中国大陆的销售达到21.6亿欧元,占整体收入14%,是继中国台湾和韩国之后的第三大市场。这是已经受到严重压抑的销售额,如果不是EUV早早禁运,本来可能轻易翻番。

在更加基本的消费品层面上,美国扩大与越南、墨西哥等国的贸易,置换来自中国的进口,更高的物价是美国通胀的一部分原因,最后由美国消费者承担。这最终是美国与中国竞争的沉重负担。

拜登自诩外交老手,但在盟国方面,貌似对中国铁壁合围,实际上圈子越拉越小。

美国曾经有很大的圈子。战后,美国牵头拉起联合国,名义上五常主导,实际上初期是美国主导的。美国力主把联合国设立在纽约(联合国实际上是在旧金山成立的),而不是日内瓦。美国操纵联合国介入朝鲜战争,但此后联合国越来越“不听话”,如今成为各国抨击美国霸权主义的主要平台了。

为了凝聚核心盟国,美国在70年代拉起G7。G7最早是经济论坛,后来变成政治论坛了。拉小集团是为了更高的政治一致性,但G7也指挥不灵了。在广岛,日本紧跟美国,要求G7团结一致对付中国,但欧洲G7成员不愿高调对抗,加拿大则打酱油。最后的G7联合公报在反华方面大大掺水,很让美国失望。

G7靠不住,只有五眼。但五眼不是正式的政治架构,新西兰也“不可靠”,于是美国拉起AUKUS,美国、英国、澳大利亚拉出来单干。弄到最后,只有英语国家最靠得住,还不是全部英语国家。

实际上,连英国也在打退堂鼓。彭博社报导,苏纳克计划近期派外相访华,悄悄修补英中关系。英国不可能疏远美国,脱欧后也无法承受与中国敌对的后果,苏纳克最大的难题是如何悄悄摆平保守党内的反华喧嚣。

澳大利亚更是在换道。阿尔巴尼斯在2023年香格里拉对话上作开幕主题发言,强调大国外交不能搞“冰封”。澳大利亚为西方趟了雷,吃够了苦头,现在谨言慎行得多了。

在军事上,美国为了反苏而拉起北约。北约是军事架构,但军政一家。戴高乐撤出北约一体化架构是重大打击,苏联解体后北约迷失了方向。现在北约一面支持乌克兰,一面插足亚太,但这只是美国操控下的北约首脑机构。德国、法国等对军事插足亚太没有兴趣,也力不从心。

北约在日本建立联络处,但日本加入北约比乌克兰还要遥远。北约成员资格需要全体成员批准,日本如果提出加入北约,动机就是“台湾有事就是日本有事”,需要北约助战。马克龙要欧洲“避免被拖入台湾问题”,为什么要从日本绕一个弯子再被拖下水?日本的防卫有美日安保条约,也不需要欧洲出马。

为了拉起对亚太更加有针对性的军事架构,美国组局Quad。但Quad里最重要的印度只对喜马拉雅山和印度洋感兴趣,对可能的台海冲突毫无介入的意思,很使美国扫兴。

在经济上,奥巴马拉起TPP,被特朗普搅黄了。这倒不是特朗普“逢奥必反”,而是美国保守派和工会已经不能接受TPP的让利了。拜登拉起IPEF,但“只有义务、没有牛肉”的东西谁都不当回事。美欧之间对标TPP的TTIP黄了之后,拜登拉起美欧贸易和技术理事会(TTC)。但是据报道,美国在5月30-31日的第四次部长级会议上,试图拉上欧洲对中国采取“联合行动”、展示“对华关切”,强硬措辞成了美欧拉锯的核心,反复被美国加入,反复被欧洲删除。G7的涉华内容被美国看作下限,但被欧洲看作上限。

欧洲并不亲华,欧洲与中国也有意识形态上的分歧,但欧洲跳上美国战车是有条件的。要是美国能一棍子把中国打死,欧洲愿意和美国一起“以短痛换长安”,以后继续跟着美国在世界上横着走。但美国要是不能,欧洲就不愿陪葬了。

原因不复杂。首先中国经济依然在高速增长,增长率下降了,但增长的绝对幅度不减,因为基数越来越大了。根据世界银行数据,在2020到2021年之间,中国GDP从14.69万亿美元增加到17.73万亿美元,差不多增加了一个印度的GDP(2021年为3.176万亿美元)。在硬数据面前,西方尽可以大力鼓噪印度前景,但与中国增加贸易更有利可图是显而易见的。同期美国从21.06万亿美元增加到23.32万亿,依旧在增长,但增幅只有中国的2/3。

其次中国贸易在偏离“以美国为中心”,甚至偏离“以西方为中心”。

中国对美国(红线)和对世界其他国家出口(深灰)的比较

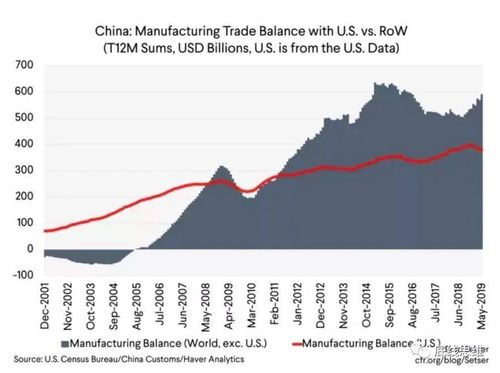

中国一直是出口顺差大国。但在2005年之前,中国对美国的顺差有一部分用来填补对世界上其他国家的逆差。2008年经济危机之后,除了极个别区段,中国对世界其他国家的顺差超过对美国的顺差,尽管两者都在增长。而且这个趋势是可持续的,这决定了美国贸易战的失败,特朗普按错了杠杆。

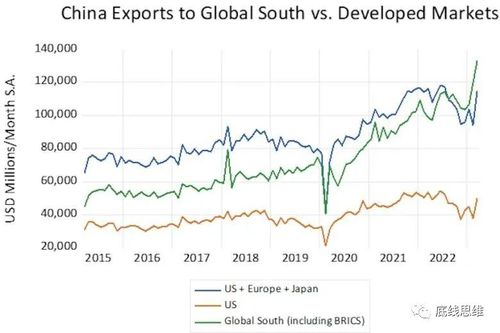

中国对美国(棕色)、美欧日(蓝色)和全球南方的出口比较

拜登要拉上欧洲和日本也晚了。中国出口的主体市场长期在于美欧日,在新冠疫期,中国对美欧日的出口总额依然与对全球南方相仿。但进入2023年以来,对全球南方的出口总额显著超过美欧日。

当然,其中一部分来自对东南亚、墨西哥和印度的出口增长,这些出口增长有一部分是零部件和半成品,最终通过东南亚、墨西哥和印度的制造业作为转化为对美国的出口。这反过来说明供应链去中国化的不可行,中国并不介意与其他国家分享发展贸易的成果,“一带一路”就是为了共同富裕。

中国不搞经贸去美欧日化,相反,中国还在继续大力推动对美欧日的经贸。只是中国在更大力地推动对全球南方的经贸,并在此过程中,使得中国经济从美欧经济的“外挂”变成全球经济的发动机,并最终变成全球经济的主场。

美国还会继续试图封锁中国,中国还会继续努力反封锁。经济基础决定上层建筑,科技的可持续发展和国际关系的可持续转型都离不开这条铁律。这才是中国最厉害的反封锁。

中国积极促成沙特阿拉伯和伊朗的历史性和解,斡旋乌克兰的和平,推动“一带一路”、金砖合作、中亚合作,这些都有巨大的政治意义,但基础在于中国的经济实力以及影响。中国推动的是和平与发展的主题,不是反美主题,但在客观上也是反封锁的。

0

0

上一篇:

布林肯访华成功与否有个黄金标准

下一篇:

2天3场会见,布林肯来华谈的怎么样?

评论列表 共有 0 条评论

最新导读

-

2026-07-21 21:15:49

2026-07-21 21:15:49 0

0 -

2026-07-21 21:12:3526

2026-07-21 21:12:3526 -

2026-07-21 21:10:4419

2026-07-21 21:10:4419 -

2026-07-21 21:09:3421

2026-07-21 21:09:3421 -

2026-07-21 21:07:0724

2026-07-21 21:07:0724

热门文章

-

2026-05-26 16:41:1516050

2026-05-26 16:41:1516050 -

2026-05-26 12:10:2114907

2026-05-26 12:10:2114907 -

2026-05-25 17:42:5714604

2026-05-25 17:42:5714604 -

2025-11-12 18:43:2141729

2025-11-12 18:43:2141729 -

2025-07-30 16:02:3448132

2025-07-30 16:02:3448132

发表评论 取消回复