面对飞涨的电力需求东南亚须迎头赶上

编辑:财新网

文章类型:观点时评

发布于2019-01-17 12:29:13

共3272人阅读

文章导读

面对飞涨的电力需求东南亚须迎头赶上

14.01.2019

考特尼•韦瑟比

可再生能源价格下降,沉迷于煤电的东南亚地区正错失良机,考特尼·韦瑟比写道。

印度尼西亚与该地区其他国家一样,把煤炭放在未来能源结构中的重要位置。图片来源:Dhemas Reviyanto / Greenpeace

到2040年东南亚的用电需求预计将增长三分之二,这意味着需要大规模投资新建电力生产和输送设施。届时该地区的电厂装机容量将从240千兆瓦增至565千兆瓦,增幅近一倍,增量略大于日本全国的发电量。

为了满足日益增长的用电需求,东南亚各国必须做出关键性选择:要么将自己的未来锁定在一个碳密集型的能源结构上,要么以可再生能源和电力贸易为基础开辟一条可持续性更强、灵活性更高的道路。外部投资者——尤其是中国——将对选择结果有重大影响。

东南亚最贫穷的发展中国家面临的压力最大。缅甸、柬埔寨和老挝每年的能源需求增长高达两位数。印度尼西亚、菲律宾和越南的年增长率预计在6%到10%之间。

不断变化的能源结构

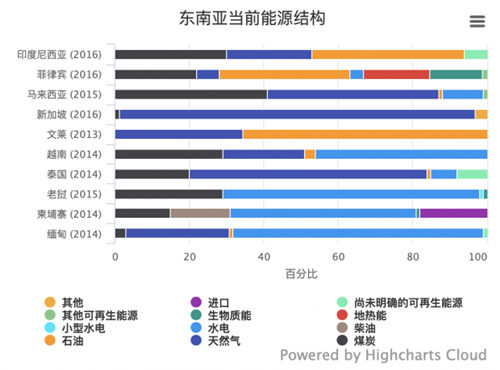

煤炭是东南亚地区发电的主力军。若一切不变,煤炭在该地区未来能源结构中的地位将继续上升。CoalSwarm组织2018年发布的一份报告显示,东盟10国中有5个国家的新增煤炭产能投资排名全球前20,这5个国家分别是越南、印尼、菲律宾、泰国和柬埔寨。

越南计划到2030年,煤炭发电量从2014年的略高于1000万千瓦增至5500万千瓦以上,增长达5倍,增长量相当于泰国2017年全年的电力供应。

国际能源机构(International Energy Agency)认为,为达到这一增长预期,东南亚地区需要在电力供应、输送和节能措施上投入2.7万亿美元。而鉴于不同生产方式的成本各有不同,发电所需的总投资将取决于该地区的能源结构。

昂贵的煤炭

东南亚对煤电的偏好与全球大势背道而驰,或将有损国际社会减排努力。考虑到环境问题以及煤电厂可能会因为煤炭价格的变化成为经济陷阱的相关风险,煤电的全球需求正在下降。

然而东南亚当地出产煤炭,再加上外部投资者提倡使用超临界和超超临界等所谓的“清洁”煤炭技术。尽管中国官方一再表示要做可持续发展的领导者,但中国国有企业一直在推动煤炭投资。

中国的作用再强调也不为过:中国参与了东南亚地区近四分之一的能源项目的融资或建设,但在这地区的煤炭项目上,中国投资或建设的占到了43%以上。

“清洁”煤炭技术的成本最终都会比老式煤电站更加高昂,原因在于碳清除机制在技术上更为复杂,鉴于越来越多可持续的替代能源已经具备经济竞争力,因此煤炭投资遭到了质疑。

天然气和可再生能源

煤炭的两种新兴替代能源分别是进口的液化天然气和可再生能源。全球新增能源产能投资已经从石油和煤炭转向可再生能源和天然气。

几十年来,缅甸、印度尼西亚、马来西亚、泰国和越南一直在开采国内的天然气资源,但该地区的天然气储备无法满足预计的电力需求增长。亚洲消耗的天然气已经占全球供应的一半;国际能源机构预测,到 2040这一比例将上升至三分之二。

幸运的是,天然气市场的全球化和美国页岩气开采的繁荣带来了极具经济吸引力的替代方案。泰国、越南、印度尼西亚、缅甸和菲律宾的投资者纷纷转向开发液化天然气的进口终端。

东盟制定了一个雄心勃勃的共同目标,计划到2025年可再生能源在此地区能源结构中的占比将达到23%,但鉴于成员国中有发展中国家在大规模部署替代能源项目方面落后于其他国家,这一目标能否实现还值得怀疑。

除泰国(2030年太阳能装机目标完成已经过半)以外,大多数东盟国家仍在制定针对太阳能和风能的国家目标和政策。尽管印度尼西亚和菲律宾拥有全球第二和第三大地热发电装机容量和许多尚未开发的储量,但新的投资进展十分缓慢。

泰国的太阳能电站。图片来源:Athit Perawongmetha / Greenpeace

可再生能源价格大幅下降

笔者采访东盟各国能源规划人员后发现,大家普遍认为煤炭作为基本负荷来说,非常可靠,而且比替代能源更加实惠。这种看法造成了政策的差距。

由于东盟各国政府没有给予可再生能源开发及并网足够的支持,使可再生能源的投资环境存在过高的风险,导致全球其他地方可再生能源价格创历史新低的现象并没有出现在东南亚市场。

2009年以来,商业太阳能电价下降约 86%,风电价格下降了65%,让这两种能源在许多地方拥有了与传统发电资源竞争的能力。

最大的跌幅出现在2016之后——原因在于中国太阳能产能过剩、新项目竞争性拍卖以及融资和监管模式的转变。彭博新能源财经预测,由于中国国内需求放缓、全球市场供大于求,2018年可再生能源价格进一步下跌34%,2019年的降幅预计将更大。

是时候迎头赶上

大多数国家的能源计划都是在可再生能源价格大幅下降之前制定的,当时政府还坚信只有补贴才能实现低价。

例如,2017年初定稿的柬埔寨《总体能源计划》(Master Energy Plan)中并不包括太阳能。到2017年年中,投资者对太阳能的兴趣大涨,规划人员因此不得不表示下一版的能源计划将包括太阳能。

许多东盟国家还没有明确的政策。泰国、马来西亚、越南和印度尼西亚对太阳能和风能发电实施上网电价补贴(feed-in-tariffs,简称FiTs),但由于其他问题(包括许可证,太阳能、风能和生物质技术的电力购买协议条款)上缺乏明确的监管,这一做法的效果有好有坏。

输电需求

据国际能源机构估计,2. 7万亿美元投资预算的大部分将用于建设输电基础设施,这一话题在关于发电能源选择的辩论中很容易被忽略。

东盟各国仍有约10%的人口缺乏可靠的用电。投资传统电网,支持能源贸易以及在偏远社区推广分布式微型电网将成为满足这部分人需求的关键。

出于能源安全方面的考虑,1997年东盟各国领导人首次提出了东盟电网计划,但计划至今尚未启动。该地区没有服务于大规模跨国电力贸易的输电线路。双边电力贸易很常见,但多边电力贸易很大程度上受到了国内能源产业保护、电价差异以及合同问题的阻碍。

《东盟能源合作行动计划》目前确定的目标是在2020年之前启动3个多边电力贸易计划。中国也支持该地区的能源贸易,因为区域电网可以让云南省的水电进入国外市场。

尽管投资者兴趣高涨,但项目实际进展相当缓慢。到2018年,仅有老挝、泰国和马来西亚三国的多边电力贸易这一个项目有所进展。除非电力贸易的经济吸引力大到不容忽视,否则政治上的障碍很难得到解决。

机遇

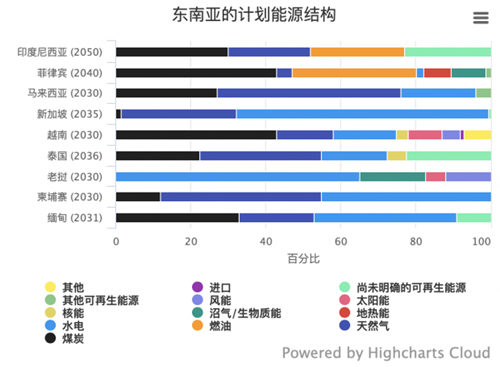

即将到来的政策修订为东南亚提供了从可再生能源价格下降中获益的机会,但各国能否抓住这一机会,现在还远不能确定。目前泰国、越南、柬埔寨、缅甸和老挝正在更新自己的国家能源计划。其他大多数东盟成员国将在2020年之后对各自的国家能源计划进行修订。

有迹象表明,全球能源市场的变化正在让东盟各国作出反应。泰国政府在鼓励太阳能投资方面取得一定成果后,已经在最近将可再生能源在能源结构中的占比目标从20%提升至30%。柬埔寨、印度尼西亚、马来西亚和菲律宾正在改变可再生能源项目的管理办法,用竞争性拍卖代替上网电价补贴。

随着决策者意识到国家经济的逐步发展和风险的不断变化,转型的步伐将会加快。对于外部投资者,尤其是中国投资者来说,商业规模的可再生能源、智能电网和分布式发电技术以及电力贸易等领域任何新的考虑都将为他们提供机会。

如果中国政策性银行和国有企业的决策者迅速行动起来,依托本国极具竞争力的太阳能行业,优先投资国外的可再生能源而非过时的煤炭技术,那东南亚的能源未来很快就会变得更加多样化和更具可持续性。

若他们坚持现在对煤电的偏好,气候前景将更加黯淡。

0

0

上一篇:

半月谈‖ 素体温体两开花,一边停火一边打

下一篇:

貌昂奈:契约精神

评论列表 共有 0 条评论

最新导读

-

2026-05-02 21:49:38

2026-05-02 21:49:38 25

25 -

2026-05-02 21:48:4738

2026-05-02 21:48:4738 -

2026-05-02 21:47:2377

2026-05-02 21:47:2377 -

2026-05-02 21:46:1974

2026-05-02 21:46:1974 -

2026-05-02 21:43:0948

2026-05-02 21:43:0948

热门文章

-

2025-11-12 18:43:2131827

2025-11-12 18:43:2131827 -

2025-07-30 16:02:3438142

2025-07-30 16:02:3438142 -

2025-07-22 18:05:0636984

2025-07-22 18:05:0636984 -

2025-05-12 18:35:3835889

2025-05-12 18:35:3835889 -

2025-05-04 13:36:2734679

2025-05-04 13:36:2734679

发表评论 取消回复