(观察家)通过产业整合强化中国—东盟间互联互通

编辑:中国-东盟中心

文章类型:综合资讯

发布于2014-10-22 05:21:00

共3358人阅读

文章导读

(观察家)通过产业整合强化中国—东盟间互联互通

(观察家)通过产业整合强化中国—东盟间互联互通

2014-10-20 ASEAN-China Centre 中国-东盟中心

2014年全球经济论坛(GlobalEconomic Symposium, 以下简称GES)于本月9日在马来西亚首都吉隆坡召开,本届会议主题定名为“重整经济结构、推动社会转型”。由于适逢中国政府推动经济、社会全面改革之际,此次论坛讨论除了对中国推动中的改革表达关注外,也就如何深化区域内部整合展开深刻讨论。会议期间,诺贝尔经济学奖获得者史蒂格利兹(Joseph Stigliz)针对自由贸易协定(FTA)的签署所导致的产业外移可能会对国内社会秩序的稳定造成严重破坏,进而导致区域整合受阻提出警告。

在全球经贸交往日趋紧密情况下,中国新一届政府正试图同东盟建立“命运共同体”,然而,发展不均所导致的差异扩大也使得双边交往进一步深化面临一些结构性制约。

一、双边发展日渐失衡

自2003年中国—东盟间确定双边战略合作伙伴以来,双边经贸进入快速增长阶段。十年间,双边贸易总额由782亿上升至2013年的4436亿美元,中国已取代美日两国成为东盟最大贸易伙伴,东盟也成为中国第三大贸易伙伴。在过去十年间,双边经贸快速发展使得相互依赖程度大大获得提升,然而,区域内部发展不均也为双边建构“命运共同体”带来不可预测的风险。

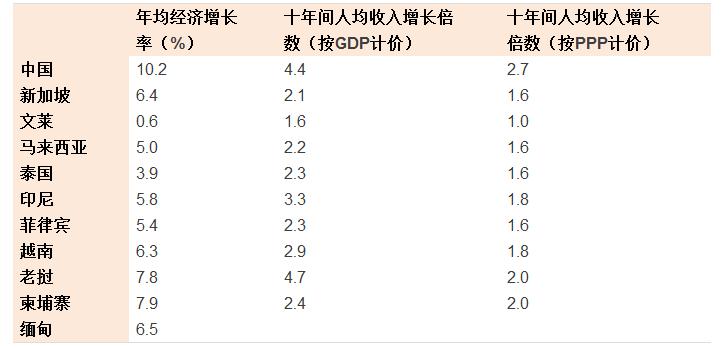

自2003年以来,中国经济进入了为期十年的高速增长阶段,区域间发展不均的现象也呈现收敛;同一时期,东盟国家则陷入发展程度不均的困局。相较于中国在过去十年间维持着10.2%的高速增长,人均收入(GNI)成长4.4倍,东盟国家除老挝、柬埔寨等发展程度较低的国家外,经济增长始终保持中等速度,人均收入成长则依据发展程度高低分布在1.6倍至4.7倍之间(见表1)。

表1:中国-东盟经济增长暨人均收入表现(2004-2013)

注释:世界银行未公布缅甸人均收入增长数据;文莱经济增长率数据仅更新至2009年,缅甸经济增长率数据仅提供2010-2013年间数据

资料来源:世界银行(World Bank)官网,安邦咨询整理

经过十年较为平稳的发展后,中国已从早先开发程度较低的状态进入中等发展国家,然而,东盟国家间经济发展程度并未出现显著的收敛现象。此外,从产业结构发展来看,我们发现中国已进入工业化起飞阶段,随着经济、社会制度进一步改革,中国有机会在接下来的二十年里进入后、晚期工业社会。然而,东盟国家的发展并不如中国顺遂,除了新加坡与文莱各自凭借着自身产业特质跻身高收入国家外,泰国、印尼、菲律宾等中等发展国家在过去十年间始终未能让产业结构获得优化(见表2)。当第一产业就业人口无法向第二、三产业流动时,东盟区域内中等发展国家将难以脱离中等收入陷阱。

表2:中国-东盟各国产业结构

注释:产业总产值为2013年数据;产业就业人数为2012年数据

资料来源:CIA,The World Factbook,安邦咨询整理

为减少东盟国家间发展差距,中国政府将协助低度发展地区发展作为周边外交的重要项目。在近期公布的《中国对外援助(2014)》白皮书中,中国政府明确将协助东盟国家缩减发展差距作为对东盟援助主轴。

二、从双边产业整合落实“命运共同体”的目标

近年来,中国政府在宏观经济上不再鼓励出口以拉动经济增长,释放中国内需市场潜能便成为下一阶段推动中国经济发展的发动机,这为中国—东盟间重新推动产业整合提供新的机会。

1997年亚洲金融风暴后,中国迅速取代东盟成为外资眼中理想的FDI目的地。凭借着生产要素比较优势,中国迅速在全球生产链的终端取得支配性地位。2001年加入世界贸易组织后,中国作为世界工厂的地位进一步获得巩固,以电子制造业为例,2001年,中国在全球电子产品出口的比重仅占6%,到了2003年,这个比例已上升至28% 。虽然这一比重的提升多半来自于对欧、美、日等发达工业国家低端制造业的替代,然而,同样位处于产业链尾端,中国、东盟间在产业上竞争关系大于整合关系。FDI的枯竭使得东盟国家工业化进程受到影响,农业劳动力无法向第二、三产业流动,产业规模受到限制,产业竞争力因此无法获得提升。

近年来,随着中国电子制造业向产业链上游发展,东盟国家再次获得外国直接投资的青睐,这为东盟国家继续推动工业化提供动能。另方面,随着联想、华为、中兴等上游厂商进入升级转型阶段,这将会带动一波中下游厂商技术升级。根据汇丰银行的研究评估,中国企业这波升级转型将不少于五年。中国企业进入升级阶段将为东盟国家开启一扇再次工业化的机会之窗。

除了产业升级带动的转移效应外,中国企业的技术升级有助于降低同东盟国家间产业同质性。根据台湾综合研究院公布的一项研究指出,由于产业结构高度重叠,东亚国家间因此出现过度竞争,以中国—东盟为例,在出口品项上逾70%属于重叠项目(见表3)。

表3:亚太地区部分经济体的出口相似度

资料来源:“东亚经济整合暨东协+1经贸效应”(洪财隆,2009),安邦咨询整理

此外,近年来,制造业快速发展使得中国政府与企业在提升生产效率与管理方面累计了诸多相关知识。随着中国经济结构进入转型阶段,与制造业相关的价值服务可以成为中国向东盟国家输出的新型产业。为了提升中国-东盟间产业互补性,在中国企业积极进行产业结构转型的同时,中国政府可以输出制造业相关管理知识,通过产业园“整园输出”的模式在东盟国家内复制中国产业链结构。这不但有助于强化东盟国家对中国技术的依赖,也能向中国企业往服务业加值服务的方向转型提供诱因。通过协助低度开发地区发展,协助东盟国家缩小发展差距,使双边产业关系由竞争转型为合作才能真正使“命运共同体”获得巩固。

图1:深圳科技园

资料来源:摘自百度网站

三、结论

2003年,中国—东盟间就战略合作伙伴达成共识,也由此开启了双边“黄金十年”。在十年间,中国已由低收入国家进入中等收入国家,而东盟主要国家则因为产业转型不顺利而身陷中等收入陷阱。在中国产业持续转型的情况下,安邦(ANBOUND)一直呼吁中国—东盟间双边经贸交往应朝向产业互补的方向发展,借以取代双边产业竞争的格局。

为推动双边关系进一步升级为“钻石十年”,中国应积极从“互利”的角度出发,从东盟国家的实际需求着手推动双边交往。此外,在推动经济外交方面,中国更应该从全局的高度出发,对既有的运作机制进行调整。在中国经济持续快速发展的当下,周边国家必然将对中国的战略意图高度警惕。对于周边国家而言,在积极同中国深化经贸关系的同时,同美国建立更加密切的军事、安全合作成为符合周边国家利益的一项选择,这对东亚区域整合的深化起到结构性制约作用。

最后,中国应善用改革开放30年以来所累积的经验与资源协助周边国家的发展,并理性地对周边外交重新进行全面评估。对中国而言,同周边国家关系正常化、理性化才能在双边建立可预测关系,进而降低误判情势的风险。也唯有双边战略意图互相明晰才能在“互助合作”的基础上建立稳固的“命运共同体”关系。

0

0

评论列表 共有 0 条评论

最新导读

-

2026-07-27 22:51:42

2026-07-27 22:51:42 0

0 -

2026-07-27 22:50:572

2026-07-27 22:50:572 -

2026-07-27 21:43:1045

2026-07-27 21:43:1045 -

2026-07-27 21:39:2440

2026-07-27 21:39:2440 -

2026-07-27 17:13:41257

2026-07-27 17:13:41257

热门文章

-

2026-05-25 18:29:369956

-

2026-05-10 13:12:4017084

2026-05-10 13:12:4017084 -

2026-03-19 18:12:3016860

2026-03-19 18:12:3016860 -

2025-12-10 23:22:0331301

2025-12-10 23:22:0331301 -

2025-11-24 23:25:1630240

2025-11-24 23:25:1630240

发表评论 取消回复