缅甸2015年联邦税收法

编辑:缅甸金凤凰中文报

文章类型:政策法律

发布于2015-04-25 11:41:48

共17817人阅读

文章导读

缅甸2015年联邦税收法

【缅甸金凤凰中文报讯】本月初,政府于新财年初公布2015年联邦税收法,并全文刊登于缅甸官方报纸如下:

2015年联邦税收法共有8章,具体分为:(一)名称、开始生效日期与释义;(二)税款指标;(三)规定税率和报告税收情况;(四)相关政府部门的责任和职权;(五)商业税;(六)收入税;(七)其他业务税率;(八)总则。

第(一)章 名称、开始生效日期与释义

本法称2015年联邦税收法;本法第(五)章的商业税从2015年4月1日起开始生效;本法第(六)章内的收入税率从2015年4月1日起开始生效;其他法规条款从2015-2016收入年起生效。

第(二)章 税款指标

2015-2016财年缅甸税收指标定为59483.75亿缅元,其中对国产产品和国民消费征收的税收指标定为25799.93亿缅元、对收入和所得征收的税收指标定为21354.34亿缅元、海关征收的税收指标定为3750亿缅元、对开发自然资源征收的税收指标定为8579.47亿缅元。

第(三)章 规定税率和报告税收情况

相关政府部门须按照本法规定的税率征收税款;如对本法规定的税率加以修改、补充、替代,联邦政府须提交联邦议会讨论;联邦政府须每6个月向联邦议会报告税收情况。

第(四)章 相关政府部门的责任和职权

为了达到税收指标,相关政府部门须有序地运作和管理征税工作;为确保纳税者按规定纳税,相关部门可向联邦政府部门、省邦政府、自治区取得信息及要求帮助。

第(五)章 商业税

香烟、烟草、烟丝、雪茄烟、槟榔、柚木、玉石等珠宝原料产品以及汽车、燃油、天然气除外的其他商品,如是国产品,须以销售额为基础缴纳5%商业税;如是进口商品,须以到岸价为基础缴纳5%商业税。

从国外进口的香烟,须以到岸价为基础缴纳120%的商业税;如是国产香烟,须以销售额为基础缴纳120%商业税。

烟草、烟丝、雪茄烟、槟榔、酒类、啤酒等商品,如是从国外进口,须以到岸价为基础缴纳60%商业税,如是在国内生产,须以销售额为基础缴纳60%商业税。红酒,如是从国外进口,须以到岸价为基础缴纳50%商业税,如是在国内生产,须以销售额为基础缴纳50%商业税。

柚木、硬木与木材,须以到岸价为基础缴纳25%商业税,如是在国内生产,须以销售额为基础缴纳25%商业税。

玉石、红宝石、蓝宝石、翡翠、钻石以及其他珠宝原料产品,如从国外进口,须以到岸价为基础缴纳15%商业税,如是在国内生产,须以销售额为基础缴纳15%商业税。

玉石、红宝石、蓝宝石、翡翠、钻石以及其他珠宝成品,如从国外进口,须以到岸价为基础缴纳5%商业税,如是在国内生产,须以销售额为基础缴纳5%商业税。

Doube Cab 4 doorPick up除外,1800cc以上Van、Estate Wagon、Coupe等汽车,如是从国外进口,须以到岸价为基础缴纳25%商业税,如是在国内生产,须以销售额为基础缴纳25%商业税。

汽油、柴油和飞机油,如是从国外进口,须以到岸价为基础缴纳10%商业税,如是在国内生产,须以销售额为基础缴纳10%商业税。能源部生产的飞机油,向国内销售或向国外销售,仅须缴纳5%商业税。

从国外进口的天然气,须以到岸价为基础缴纳8%商业税;如是国产天然气,须以销售额为基础缴纳8%商业税。

稻谷、大米、碎米、谷壳、玉米、豆类、油棕、洋葱、土豆、蔬菜与瓜果、活禽畜、藤产品、花生、食油、盐、辣椒粉、化肥、电脑、手机、太阳能电池板、太阳能充电控制器、药品原料、教育用具、防护与安全工具、能源部向外国驻缅使馆、联合国等机构供应的燃油等70多种商品,免征商业税。

免征税务的服务业务共有23个:房地产租赁业务、租赁停车场地业务、人寿保险业务、小额贷款业务、卫生服务业务、教育服务业务、货物运输业务、就业中介业务、银行服务业务、海关事务服务业、原料加工业务、公共运输业务(公交车、火车、渡轮)、文化艺术业务等。

合作社或私营企业的一财年销售额或服务收费不超过1500万缅元,不用交纳商业税。

以下商品如向国外销售,须以销售额为基础缴纳商业税:原油须缴纳5%商业税;天然气须缴纳8%商业税;柚木、硬木与木材须缴纳50%商业税;玉石、红宝石、蓝宝石、翡翠、钻石以及其他珠宝原料产品须缴纳15%商业税;玉石、红宝石、蓝宝石、翡翠、钻石以及其他珠宝成品须缴纳5%商业税;电力须缴纳8%商业税。

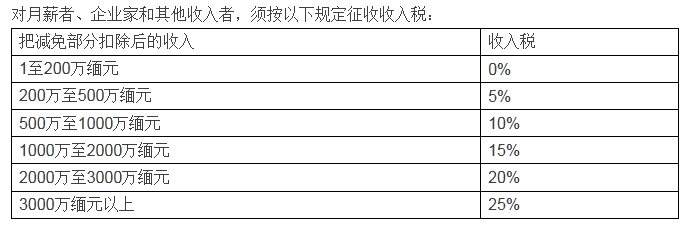

第(六)章 收入税

在国外务工的缅甸公民,在扣除减免部分前,须用外汇缴纳10%收入税。

根据缅甸公司条例注册的或根据1950年特别公司条例在缅甸注册的公司,在扣除减免部分前,须用缅元缴纳25%收入税。经缅甸投资委员会批准经营的业务,在扣除减免部分前,须缴纳25%收入税。国营经济机构须缴纳25%收入税。

在缅甸石油和天然气领域投资经营的公司,若获得1000亿缅元的利润,须缴纳40%收入税;若获得1000.01亿缅元至1500亿缅元的利润,须缴纳45%收入税;若获得1500.01亿缅元以上的利润,须缴纳50%收入税。除了个人或公司以外的企业家群体,若在缅甸石油和天然气领域投资,须以获得的利润为基础,用缅元或外汇缴纳10%收入税;如是外国人,用外汇缴纳10%收入税。

新成立的中小型工业,在开始营业之年的3年期间,收入如不超过1000万缅元,免征收入税;收入若超过1000万缅元,将以超过1000万缅元的收入数目为基础,征收收入税。

第(七)章 其他业务税率

相关政府部门须按现行法律规定酒类税、商业税、进口执照费、缅甸彩票、运输税、印花税、关税、田地税、水税、水坝税、林业品生产税、金属开采税、池塘税、金属与珠宝税、电信服务业经营税、电力生产税等17种税收的征税率、免税权和减税权。

第(八)章 总则

联邦政府可在必要的情况下,发布通令组建税收管理组。相关政府部门须向纳税者进行教育和动员,以便广大的纳税者按照规定纳税。

0

0

评论列表 共有 2 条评论

发表评论 取消回复

最新导读

-

2026-08-06 21:48:23

2026-08-06 21:48:23 10

10 -

2026-08-06 21:46:192

2026-08-06 21:46:192 -

2026-08-06 21:36:3431

2026-08-06 21:36:3431 -

2026-08-06 21:35:3136

2026-08-06 21:35:3136 -

2026-08-06 21:33:4338

2026-08-06 21:33:4338

热门文章

-

2021-11-03 14:09:05333240

2021-11-03 14:09:05333240 -

2021-10-13 15:11:29337137

2021-10-13 15:11:29337137 -

2017-12-13 11:14:55340395

2017-12-13 11:14:55340395 -

2016-11-17 10:41:46114994

2016-11-17 10:41:46114994 -

2015-09-08 11:52:51125269

很想知道有关免税方面的。有的话 希望编辑能多发一些上来分享、万分感谢!